Tasa de tributación Depurada (TTD), una carga que dejó la nueva reforma tributaria a las empresas, obligaría a pagar un impuesto de renta mínimo del 15%.

En el segundo trimestre de 2023, la economía colombiana creció 0,3% anual. La demanda interna tuvo una fuerte desaceleración, explicada mayormente por la inversión, lo cual implicó una caída a dos dígitos de las importaciones totales. Para el año 2023, BBVA Research mantiene el pronóstico de crecimiento del PIB en 1,2%.

A la inflación y la desaceleración de la economía nacional, se suma una nueva preocupación para las medianas y pequeñas empresas colombianas en su planeación fiscal para el próximo año.

De acuerdo con el informe de Dinámica de Creación de Empresas realizado por Confecámaras, con base en la información del Registro Único Empresarial y Social (RUES), en el primer semestre de 2023 se crearon en Colombia un total de 164.435 empresas, 3,6% menos que en el mismo periodo de 2022.https://acortar.link/Mcl98z

Una situación preocupa a las nuevas y existentes empresas. La responsabilidad bajo la Tasa de tributación Depurada (TTD), una carga que dejó la nueva reforma tributaria y que obligará a pagar un impuesto de renta mínimo del 15%, igual al que pagan las empresas multinacionales asentadas en el país.

La Tasa de Tributación Depurada, incorporada en la Reforma tributaria es una adopción tomada del pilar 2 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), -que originalmente fue diseñado para garantizar que las multinacionales paguen al menos un nivel mínimo de impuestos en cada jurisdicción en la que operen-, hoy genera legítimas preocupaciones en los pequeños empresarios colombianos.

Juan Carlos Arbeláez, Socio de Impuestos y Servicios Legales de Crowe Colombia sostiene. “El principio de equidad y progresividad, que busca que la carga tributaria se distribuya de acuerdo con la capacidad económica de cada contribuyente, se ve desafiado por la TTD pues al establecer una tasa plana del 15%, no se distingue entre empresas de diferentes tamaños o realidades económicas”.

El experto y analista afirma que las pequeñas y medianas empresas colombianas, podrían verse desproporcionadamente afectadas, poniendo en riesgo su viabilidad, el empleo y la inversión. “Sin olvidar además, que estas empresas bajo ningún concepto son multinacionales y por tanto no deberían ser objeto de una medida cuyo fin, en el seno del G20 y de la OCDE fue otro muy diferente”, asegura Arbeláez. https://www.crowe.com/co

El principio de eficiencia tributaria, la TTD plantea retos adicionales. Su estructura compleja y detallada puede generar costos administrativos significativos, especialmente para empresas que no cuentan con amplios recursos y robustos equipos en sus áreas fiscales internas para atender sus obligaciones tributarias.

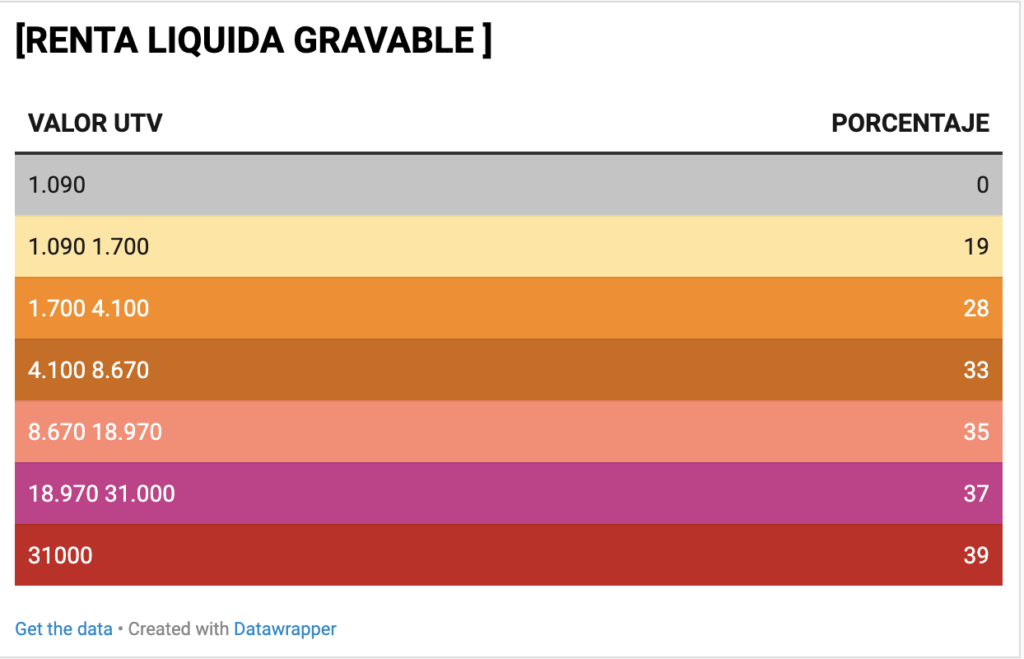

Según el artículo 241 del estatuto tributario, las tarifas del impuesto a la renta para personas naturales son las siguientes.

Agrega Juan Carlos Arbeláez que el principio de certidumbre, esencial para cualquier sistema tributario, puede verse comprometido debido a las ambigüedades y excepciones inherentes al cálculo de la TTD que evidentemente ponen en franca desventaja a las pequeñas empresas.

“Ahora, aunque en el momento se encuentran instauradas dos demandas de inconstitucionalidad contra la aplicación de esta norma, lo único cierto es que las empresas, sin importar su tamaño, deben analizar el impacto de esta ya sea desde sus propios equipos o acudiendo a terceros expertos,” concluyó el socio de Crowe Colombia.